消費税増税を機に、キャッシュレス化を押しすすめたい政府の意向に、見事にはまっている我が家です。

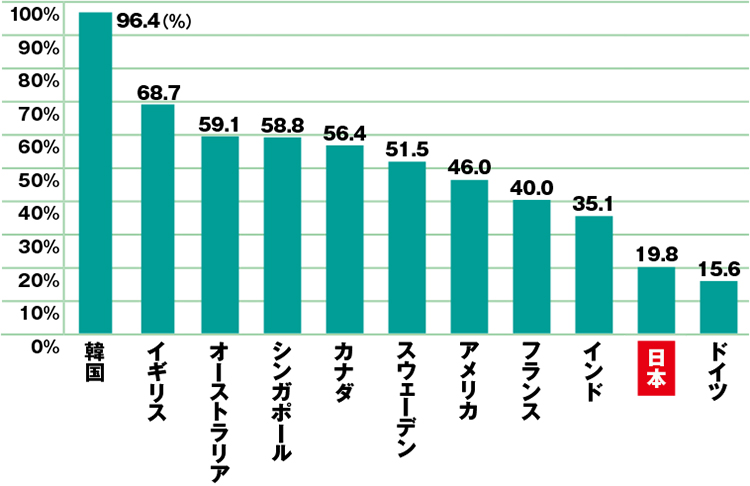

ニュースで見ましたが、韓国は100%近くキャッシュレス化が進んでいます。

日本は20%未満。

韓国の場合。

現金で払うのは、ご祝儀や香典くらいだそう。

田舎の個人商店でも、クレジットカードが使えます。

中学生からクレジットカード、デビットカードだったかな??

が作れるそうで、引き落とし口座に親が入金します。

しかも、支払明細が一目瞭然なので、よろしくない物への支出も親が管理できます。

財布を持たない若者も多いそう。携帯電話とクレジットカードがあればOK。

最初は商店の脱税防止のために、政府が政策としてキャッシュレス化を推し進めました。約20年前のこと。

キャッシュレス化が進んだことにより、現金狙いの強盗が減った。

紙幣やコインの現金を作る費用が減った。

という面も。

この番組では、良い面を強調していましたが、調べれば違う側面もるでしょうね。

日本の場合。以下引用。

消費者側は

「現金への信頼と崇拝が強い

日本は、現金崇拝が強い国です。これは、治安が良く盗難のリスクが少ないことや、偽札の心配がほとんどないことから、現金を持つことに対する抵抗がないことが要因といえるでしょう。

また、銀行やATMといった金融インフラが整っていることから、現金決済に不便がないという点も挙げられます。多少の手間はかかりますが、クレジットカード決済するよりも、現金を引き出して使ったほうがわかりやすいという感覚です。」

店舗側も、コストがかかるという点からも、キャッシュレス化の普及が進まない、ということです。

さて、我が家の場合。2019年10月までの状況は、

総支出が約400万円。夫と私が現金で支払った金額が約110万円。

77%のキャッシュレス化となっていました。

現金以外の支出は、マンションの管理費や保険料などの銀行口座からの引落し。

銀行振込み。次女の口座に毎月5万円を振込む。

最近始めたPaypayへのチャージ。手動ですがPeypeyに一度入金してから支払う分ですが、これもキャッシュレス化ですよね。

一番割合が多いのがクレジットカードの利用。

2019年10月末までは約200万円程です。

韓国のキャッシュレス化率には及びませんが、日本の平均からしたら、かなり進んでいますね。

私は、Peypeyを始めてから、日常のスーパーでの買い物もキャッシュレス化になりました。

私の財布には1万円札は常駐しなくなりました。

財布を開けば、万札が数えるほど入っている、というのが大人のイメージでしたが、今では、変化してきました。

現金で支払わないと使い過ぎるという、面が強調されるけど、現金で払ってもクレジットカードやPeypeyで払っても、お金が出ていくのは一緒、という感覚を持つことがこれからさらに重要でしょうね。